用户可以在这些平台上买卖比特币、以太币和泰达币等币种。币安交易平台是全球交易量最大的加密货币交易平台。

美国现货比特币 ETF 于 2024 年 1 月 11 日开始交易。推出时,比特币交易价格接近 47,000 美元;如今约为 115,000 美元。累计净流入总额达 550.6 亿美元,日均流入 1.422 亿美元。

美国现货以太坊ETF 于2024 年 7 月 23 日推出。ETH 推出时交易价格接近3,500 美元,如今约为 3,700 美元——涨幅不到10%。累计净流入已达96.2 亿美元,日均流入3,710 万美元。

表面上看,BTC 在传统金融市场的表现似乎远比 ETH 成功。然而,如果我们根据市场规模进行调整,ETH 的传统金融需求在 7 月迅速追赶并接近平价。比特币市值约为 2.3 万亿美元,而以太坊接近 4,400 亿美元——大约是前者的 1/5。如果将 ETF 流量作为各自资产市值的百分比来评估,BTC 约为 2.4%,ETH 约为 2.1%。换句话说,经市值调整后,ETH 的 ETF 需求强度约为 BTC 的 88%。这与原始总量呈现的图景大不相同,意味着相对于其规模,以太坊已经吸引了接近同等水平的机构兴趣。

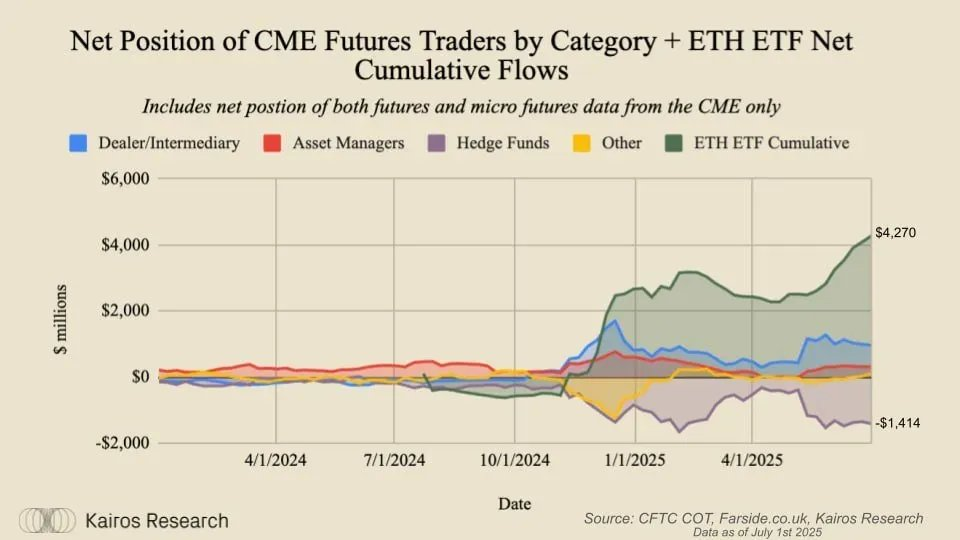

ETF的净流入代表着真实的现货购买。根据 Kairos Research 研究,对冲基金的对冲仅占ETF交易量的约三分之一。大部分是直接敞口而非合成或中性头寸,这加强了持续流入与最终价格发现之间的联系。

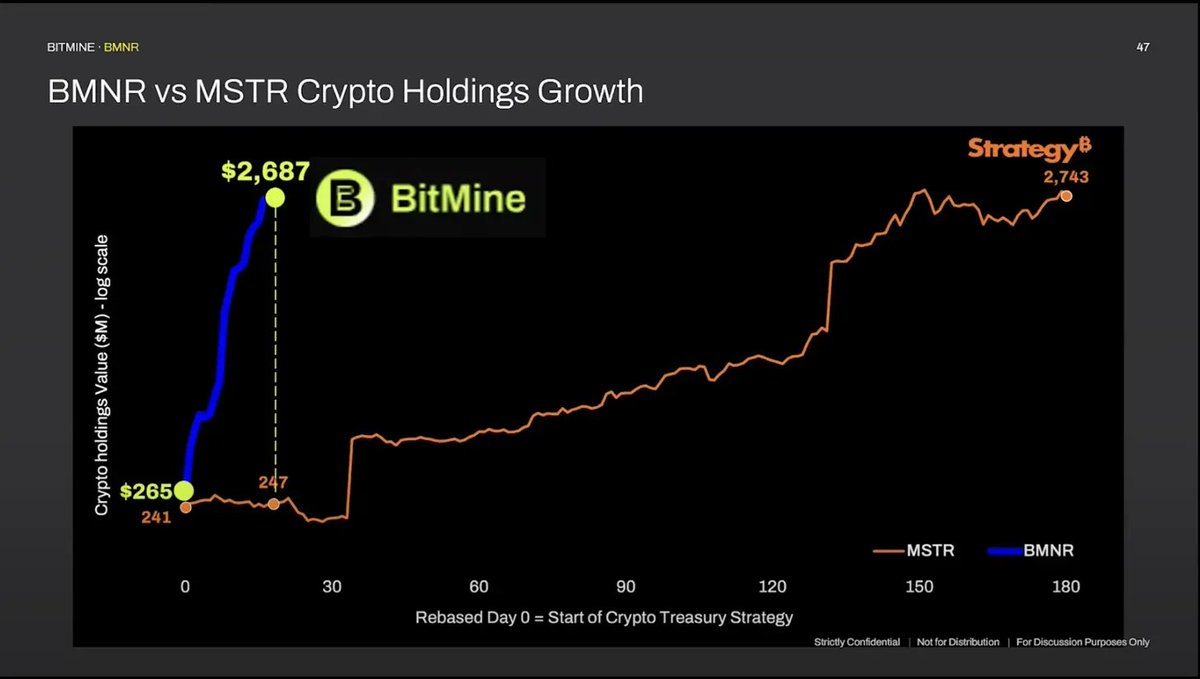

除了 ETF,ETH 的数字资产储备叙事也比 BTC 加速得更快。ETH 储备现在持有约 97 亿美元的 ETH,占供应量的~2.1%(相比之下,BTC 为 837 亿美元,占供应量的~3.5%)。两家公司正在领跑:SharpLink (SBET)和BitMine Immersion (BMNR)一直在使用市场发行(ATM)股权融资积极购买,且无杠杆。值得注意的是,BMNR 在一个月内积累的量相当于 MicroStrategy 在其比特币计划早期六个月的购买量。这种速度反映了传统金融投资者的高风险偏好以及机构对 ETH 作为储备资产的信心增强。

币安的核心价值观指导着团队的目标、决策和行动,让团队间的协作跨越国籍、文化与背景,最终实现币安团队的共同愿景。